“政府收储存量房”是否可行?

自从4月30日中央政治局会议提出“统筹研究消化存量房产”以后,市场对通过“政府收储存量房产以缓解市场压力”赋予期待。

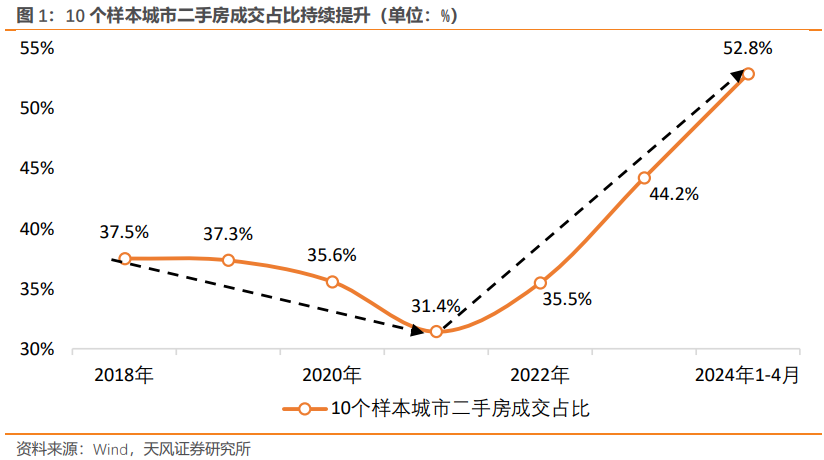

当前房地产市场的压力是长期供求关系的转变,核心矛盾是估值偏贵、预期偏弱、库存偏高(详见报告《趋势延续——2024年房地产市场展望》,2024.1.13)。其中库存偏高,体现为长期预期发生变化之后,二手房成为了房屋交易市场的主要增量供给。

2023年以来,10个样本城市(北京、深圳、南京、杭州、成都、南宁、青岛、苏州、扬州、佛山)的二手房成交占比高于2021年20个百分点,今年前4个月二手房交易占比已经超过了一半。

政府收购存量住房理论上可以降低库存水平,缓解房地产市场的下行压力,并通过更改用途为保障性住房来实现三大工程的部分目标。

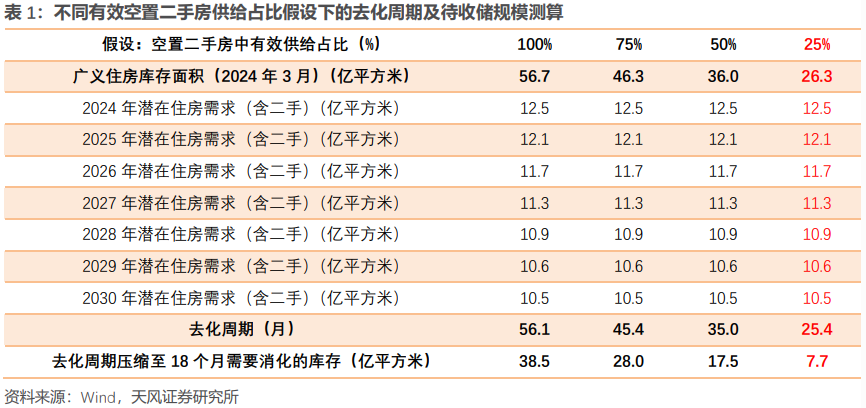

但是政策需要收储多少存量房才能起到托市的作用呢?回答是需要把住宅去化周期压降至18个月以内。

18个月去化周期的依据,来源于自然资源部4月29日发布的《关于做好2024年住宅用地供应有关工作的通知》,其中提到“商品住宅去化周期超过36个月的城市需要暂停新增商品住宅供应,18(不含)-36个月之间的需要盘活多少、供应多少”。由此可见,18个月的去化周期大致对应了住房供需基本平衡的状态。

而目前的房地产库存有多少?

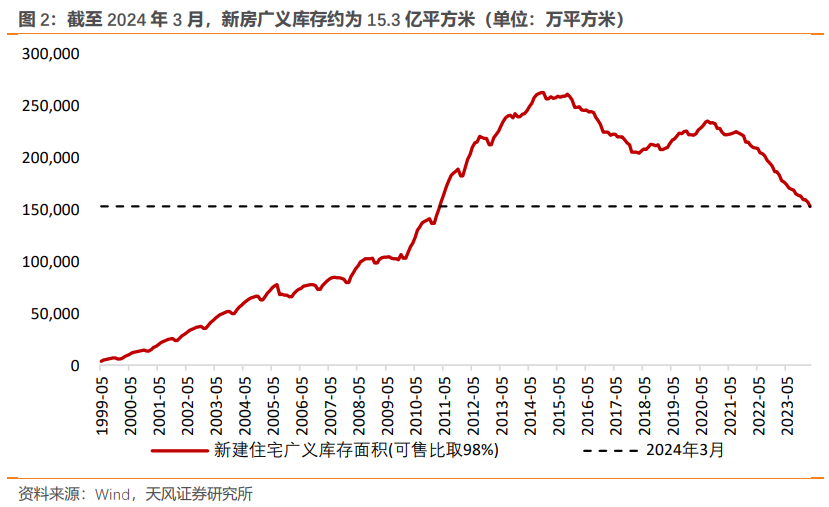

根据第七次人口普查数据,2020年末我国存量住房面积约为295亿平方米,再加上2021、2022年8.6、10.0亿平方米的商品住宅竣工面积,截至2022年末,我国存量住房面积约为313亿平方米。

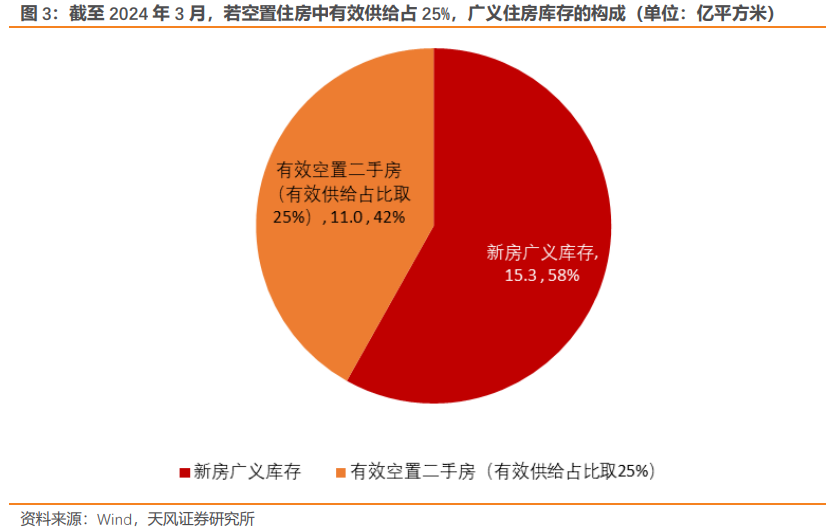

同时我国住房空置率约为15%(根据住建部原副部长仇保兴在2022中国城市高质量发展智库论坛的讲话[1]),由此估计2022年底空置二手房面积约有47亿平方米。考虑到近年来新增需求也在消化空置的存量住房,估计2024年3月空置二手房面积约有44亿平方米。

即使不考虑房企待开发土地面积,只考虑新房广义库存(房企已开工未销售的住宅)和能成为有效供给的空置二手房,目前广义住房库存也有26.3亿平方米。其中,新房广义库存约为15.3亿平方米(假设可售比为98%);有效的空置二手房面积约为11亿平方米(假设空置二手房仅有25%能成为供给)。

这对应的去化周期约为25.4个月。

要把住房去化周期压降到18个月以内,需要去掉约7.4个月的库存,这对应了7.7亿平方米销售,约占广义住房库存的29%。

2024年一季度,全国新建商品住宅销售面积约为1.89亿平方米,销售额约为1.85万亿元,对应均价约为9779元/平方米。根据中指研究院数据,2024年3月百城二手房价均价大约为百城新房均价的92.5%,即9046元/平方米。

据此测算,如果政策收储将住房去化周期压缩至18个月以内,大约需要约7万亿元的资金(在空置二手房中仅有25%为有效供给的乐观假设下)。而这些资金大概率只能通过继续举债获得,即收储会直接提升地方政府或城投平台的资产负债率。

2024年中央财政赤字安排3.34万亿元,地方财政赤字安排7200亿元,超长期特别国债1万亿元,地方政府新增专项债3.9万亿元,广义的财政赤字规模为8.96万亿元。也就是说,政府收储所需的7万亿资金,相当于政府今年赤字规模的78%,或者PSL余额(3万亿)的两倍多。

需要注意的是,政府收储如果要起到缓解地产压力的作用,不仅要买走多余的库存,而且不能在短期内向市场释放,因为无论是哪一种类型的保障性住房,都是另一种形式的住房供给,无法起到收敛供需缺口的作用。因此,政府收储可以有效缓解地产压力的前提之一,是政府必须承受收储资金阶段性沉淀的压力,即收储可能降低地方政府或城投平台的资金周转率。

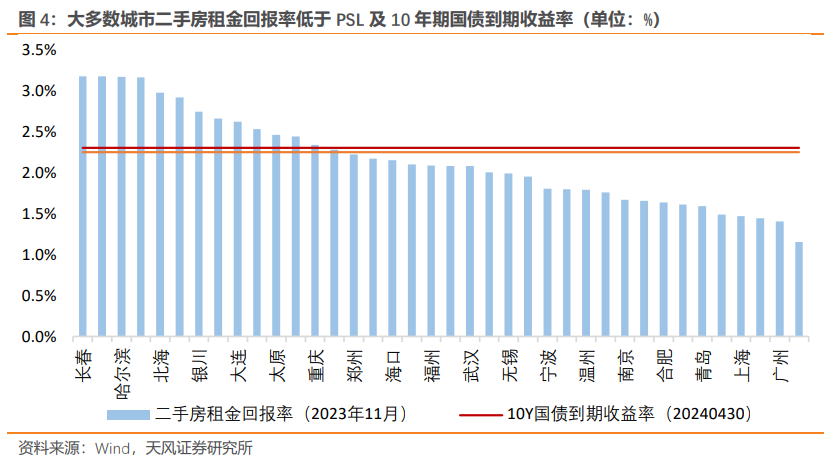

另外,即便不考虑收储资金沉淀的压力,政府可能还面临着运营亏损的压力。如果以稳定房价、缓解地产压力为目的,政府需要以市价或者高于市价的标准进行收储,当前的二手房租金回报率大致就是政府收储作为保障性住房的预期回报。

以当前2.25%的PSL利率或者2.3%的10年期国债收益率作为政府的融资成本,截至2023年11月,38个样本城市中仅有14个城市的二手房租金回报率高于政府融资成本,其中最高的长春、长沙、哈尔滨也仅比融资成本高约90个bp。

再考虑到运营、维护等成本以后,政府在大多数城市中收购存量住房用于保障性住房可能会亏损,即收储可能导致地方政府或城投平台的资产收益率进一步下降。

在土地财政降温、化债持续推进的情况下,地方政府缺少大规模举债、出资的空间,目前没有看到中央政府要参与地产收储的迹象。客观来讲,尽管政府对存量住房进行收储确实有望从根源上缓解地产的下行压力,但是从地产调控思路的转变到取得实质性效果之间,仍然有较长的路要走,至少需要中央政府大规模举债并承担可能出现的损失。

所以,我们认为博弈政府收储存量房是一件“低胜率、高赔率”的事件。此类事件一旦发生,右侧的空间较大,因此更适合在右侧交易,而不是在左侧博弈,拐点的信号至少是中央政府明确释放信号将参与地产收储。

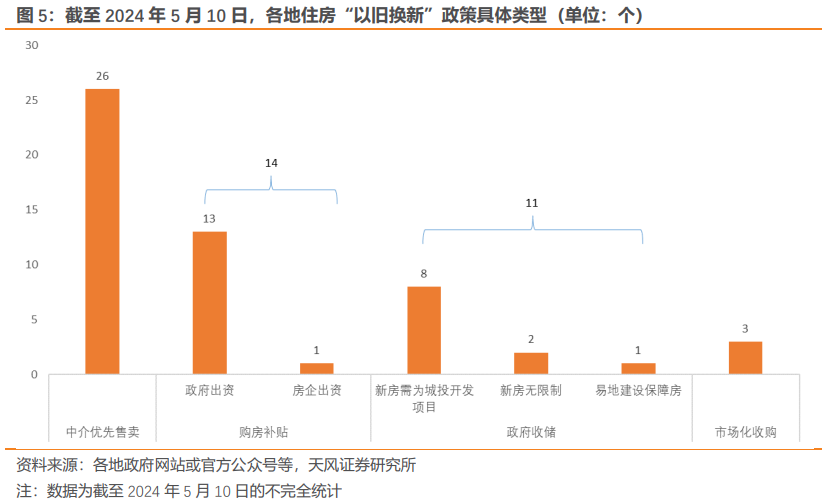

根据我们的不完全统计,截至2024年5月10日,全国约有54个城市推出了住房“以旧换新”的政策。其中,只有11个为地方政府(或城投)收储的模式,并且有8个城市的“换新”房源限于当地城投开发的项目,相当于变相降价帮助城投房企去库存。

仅有河南省郑州市和江苏省海安市未对新房房源设限,是真正的政府下场“以旧换新”。从各地披露的方案来看,郑州是目前披露收储规模最大的城市,计划在2024年收购5000套旧房,但也仅相当于郑州2023年新房成交套数的3.3%,对于房地产市场的边际影响较小。